住宅ローンを新たに組む場合、どのような金利プランにするか迷う人も多いでしょう。

金利タイプには主に変動金利型、全期間固定金利型、固定金利期間選択型の3種類があります。

住宅ローンを借りる時点や返済期間中の状況により、3種類の中から最も最適な金利タイプを選ぶ必要があります。

この記事では主要な3種類の金利タイプの特徴を、メリットとデメリットとともに紹介します。

それぞれの金利タイプで返済額の簡単なシミュレーションの例を出してしているので、住宅ローンを組む場合の参考にしてください。

この記事でわかること

- 金利とは借りたお金に上乗せして払うお金の割合のことで、低いほど住宅ローンの総返済額は少なくなる

- 変動金利型とは金融情勢により借入金利が変動する金利タイプで、市場の金利が低いと総返済額は少なくなる

- 全期間固定金利型とは金利と返済額が一定の金利タイプで、返済計画が立てやすい

- 固定金利期間選択型とは借り入れから一定期間、返済額が一定の金利タイプで、固定金利期間を選べる

- 住宅ローン新規貸出で最も利用者の多い金利タイプは変動金利型

金利とは、借りたお金に上乗せして払うお金の割合

金利とはお金を借りた人が借りたお金(元金)に対して上乗せして支払うお金(利息または利子)の割合のことです。

お金を貸す側の金融機関などは、貸したお金についた利息により利益を得ています。

金利には適用される期間により、年利、月利、日歩の3種類がありますが、住宅ローンでは年利(年率)を用いるのが一般的です。

年利は借入利率とも呼ばれています。

年利が用いられているのは住宅ローンだけでなく、普通預金などの預金金利や金融商品の金利などにも用いられています。

金利が低いほど返済額は安く済む

金利が低いほど、支払う利息は減るため返済額の合計金額を抑えられます。

利息は以下の式から計算できます。

利息=元金×金利

例えば、2000万円を金利1%で借りた場合と金利0.3%で借りた場合の1年間の利息を比較します。

- 金利1%:利息は1年間で20万円、借入れから1年後に一括返済した場合の返済額は2020万円

- 金利0.3%:利息は1年間で6万円、借入れから1年後に一括返済した場合の返済額は2006万円

金利が0.7%低いだけで、利息は1年で14万円の差が出ます。

このように、金利は低ければ低いほど返済額を抑えられます。

金利の変動と金融市場の関係。景気や物価などの影響を受ける

金利は市場に出回るお金の需給バランスにより変動します。

お金の需要が増え、供給の方が少ない状態になると、需給バランスをとるために金利は上昇します。

逆にお金の需要が減り、供給の方が多い状態になると、需給バランスをとるために金利は下落します。

以下の表は、金利の変動要因である景気、物価、為替相場、通貨量と金利の関係です。

| 変動要因 | 金利の動向 |

|---|---|

| 景気 | ・好景気:消費や投資が活発(お金の需要増)→金利は上昇 ・不景気:個人消費の減少(お金の需要減)→金利は下落 |

| 物価 | ・物価上昇:モノの値段が上がる(お金の需要増)→金利は上昇 ・物価下落:モノの値段が下がる(お金の需要減)→金利は下落 |

| 為替相場 | ・円安:輸入品の値上げ(お金の需要増)→金利は上昇 ・円高:輸入品の値下げ(お金の需要減)→金利は下落 |

| 通貨量 | ・通貨量増加:お金の供給過多(お金の需要減)→金利は下落 ・通貨量減少:お金の供給不足(お金の需要増)→金利は上昇 |

これらの指標から、銀行は短期金利や長期金利を参考にして店頭金利(基準金利)、さらに借入金利を決めます。

短期金利:お金を貸し出す取引の期間が、1年未満の金利を短期金利といいます。

金融政策によって日本銀行が短期金利の上げ下げをコントロールしています。

そのため、政策金利とも呼ばれます。

住宅ローンの変動金利は、短期金利と連動します。

長期金利:お金を貸し出す取引の期間が、1年以上の金利を長期金利といいます。

長期金利は、短期金利の推移や上の表の変動要因によるお金の需要と供給によって決まります。

10年物国債の利回りが目安になります。

住宅ローンの固定金利は、長期金利と連動します。

住宅ローンの返済方法には元利均等返済と元金均等返済がある

住宅ローンの返済方法には2種類あり、それぞれ返済方法が異なります。

- 元利均等返済:毎月の返済額が一定

- 元金均等返済:毎月の返済額のうち、元金が一定

それぞれの返済方法の特徴や、メリットとデメリットを表で比較します。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 特徴 |  毎月の返済額が一定元金と利息の合計金額が一定の返済方法です。 返済し始めは利息の割合が多く、返済が進むにつれ元金の割合が増えます。 |  元金の返済額が一定元金部分がずっと一定金額の返済方法です。 利息部分は最初が最も多く、返済が進むにつれ減っていきます。 |

| メリット | ・返済額が一定のため、家計の計画が立てやすい ・返済開始時の返済額が元利均等返済より少ない | ・返済額が返済期間とともに少なくなる ・元利均等返済よりも総返済額を抑えられる |

| デメリット | ・返済当初は返済額のほとんどが利息であり、元金均等返済より総返済額が多くなる | ・返済開始時の返済額が多い ・借入時の審査で求められる収入基準が高く、借入可能額が少なくなる |

元利均等返済は毎月の返済額が一定で返済の計画が立てやすく、安定的な返済が可能です。

さらに、返済当初の返済額が少ないことから、借入時の家計への負担が少ない返済方法です。

一方で元金均等返済は返済開始時の返済額が多く、借入時の収入の審査基準が厳しいため、比較的収入の高さが求められます。

総返済額は元利均等返済より少ないことから、長期的に見るとお得な返済方法です。

住宅ローンの主要な金利タイプは3種類。特徴とメリット、デメリットを解説

住宅ローンの主要な金利タイプは以下の3種類と大まかな特徴です。

- 変動金利型:金融情勢により借入金利が変動するが、基本的に他の金利タイプより利息が少ない

- 固定金利期間選択型:金利と返済額が一定の返済方法

- 全期間固定金利型:借り入れから一定期間、返済額が一定の返済方法

市場の金利の影響を大きく受けるものと受けないものや返済額の変動の有無など、金利タイプによってそれぞれ特徴があります。

3種類の金利の仕組みや特徴を、メリットとデメリットを交えて詳しく解説します。

変動金利型は金融情勢により借入金利が変動する

変動金利は金融市場の状況により、返済期間中でも定期的に借入金利が変動するプランです。通常、金利の見直しは毎年4月と10月の年2回行われます。

ただし金利には上限がないため、半年ごとに金利が上昇し続けるリスクがあります。

返済額については5年に1回見直されます。

5年ごとの見直しで金利上昇に伴う返済額の増加が見込まれる場合でも、これまでの返済額の1.25倍(125%)までが上限となります。

これを5年ルール、125%ルールといいます。

これにより金利が上昇した場合でも、5年間は毎月の返済額が変わりません。

6年目以降も毎月の返済額はもとの1.25倍までしか上がらないため、金利上昇に伴う返済額の大幅な上昇を防げます。

例えば、返済額が毎月8万円の場合、どんなに金利が上がったとしても6年目以降は最大10万円までしか上がりません。

ただし5年ルールや125%ルールが適用されるのは元利均等返済のみであり、元金均等返済では適用されません。

変動金利型のメリットは、他の金利タイプより利息が少ないこと

変動金利型は固定金利期間選択型や全期間固定金利型に比べ、金利の設定が低くなっています。そのため利息が少なくなるため返済額を抑えられるメリットがあります。

さらに金利の変動がない場合や金利が下がった場合、他の金利タイプよりも低金利のままの状態で返済が可能です。

金利が下がり続けている場合、半年ごとの金利見直しや5年ルールにより返済額に対する利息部分が減り元金部分が増えるため、総返済額は減っていきます。

金利が上昇しない限り、変動金利型で住宅ローンの返済を行うにあたって最も返済額を抑えられる可能性の高い返済方法です。

変動金利型のデメリットは、金利上昇時の返済額が増加すること

変動金利型の最大のデメリットでありリスクとなり得るのが、金利が上昇したときです。

変動金利型の場合、金利が上昇し返済額も上がります。

毎月の返済額は1.25倍以上にならないという125%ルールは存在しますが、金利には上限がありません。

引用元: 住宅ローンの未払い利息とは?変動金利が低金利の今だからこそ心配したほうがいい? | 住まいのお役立ち記事

金利が上がり続けた場合、毎月の返済額に占める利息の割合が多くなり、元金の引かれる額が少なくなっていきます。

さらに金利が上がると、利息部分が返済額を超える場合があります。この超えた利息部分を未払利息といいます。

未払利息に利息はかかりませんが、その名の通り支払っていない利息であるため返済義務があります。

未払利息が発生した時点で元金の残高は減らなくなるため、ローンの返済も滞ります。

そのため、金利上昇時に変動金利型の住宅ローンを組むと、総返済額が他のプランよりも多くなるリスクがあります。

全期間固定金利型は金利と返済額が一定の返済方法

全期間固定金利型は、返済開始から返済終了まで同じ金利が適用され、返済額もずっと一定です。

金利の決定は金融機関により異なり、申込時または借入時の場合が多くなっています。

変動金利型や固定金利期間選択型に比べて金利が高く設定されているのが特徴です。

2022年9月時点の各銀行の変動金利型と全期間固定金利型の最低金利を比較しました。

| りそな銀行 | みずほ銀行 | 三菱UFJ銀行 | 中央労働金庫 | 新生銀行 | |

|---|---|---|---|---|---|

| 変動金利型 | 0.470% | 0.375% | 0.475% | 0.625% | 0.45% |

| 全期間固定金利型 | 1.095% | 1.23% | 1.47% | 1.250% | 1.30% |

どの金融機関においても、変動金利型よりも全期間固定金利型の方が金利が高くなっています。

りそな銀行の金利をもとに、変動金利型と全期間固定金利型で返済額にどのくらい差があるか計算してみます。

借入金3,000万円でボーナス割合を0%、返済期間35年とした場合の総返済額は以下のようになります。

変動金利型:月々約7万7,000円、総返済額は約3,250万円

全期間固定金利型:月々約8万6,000円、総返済額は約3,610万円

月々で約1万円、総返済額は約360万円の差があることがわかります。

総返済額の差額がおおむね車1台分となって変動金利型の方がお得に見えますが、全期間固定金利型は総返済額が変動金利型より多い分、メリットも存在します。

メリットは返済額が一定のため、返済計画が立てやすい

全期間固定金利型は市場の金利に関わらず返済額が一定のため、返済計画が立てやすいのがメリットとして挙げられます。

そのため、将来的に子どもの教育費のための月々の貯金額など、将来の出費に関するライフプランも立てやすいでしょう。

加えて、金利の動きを読むのが苦手な人にもメリットが大きいです。

金利が上昇した場合、金利の動向を読むのが得意な人は変動金利型や固定金利期間選択型から住宅ローンの借り換えや繰上返済により対処ができます。

しかし金利の動向を読むのが苦手な人が変動金利型や固定金利期間選択型を選ぶと、金利が上昇したときに返済額が増える可能性があります。

全期間固定金利型であれば、このような金利のリスクを考える必要がなくなります。

デメリットは市場の金利が低下した場合でも高い金利で返済を続ける必要がある

全期間固定金利型のデメリットとして、市場の金利が低下した場合でも借入時または申込時の金利のまま返済を続けなければいけません。

そのため変動金利型や固定金利期間選択型と比較して、総返済額がより多くなります。

りそな銀行で試算した例を用いると、金利が下がると変動金利型の総返済額との差が360万円よりもさらに大きくなります。

例えば借入時の金利が全期間固定金利型で3.5%、変動金利型で2.5%だったとします。

借入れから10年の時点で変動金利型の金利が1.5%まで下がったとします。

すると借入れ時点では1.0%だった金利差が、10年後には2倍の2.0%まで差が開くのです。

全期間固定金利型では金利を変えられないため、この2.0%分も払い続けなければいけません。

全期間固定金利型は返済額が一定で返済計画が立てやすい一方で、金利が下がった時に総返済額が他の金利タイプより多くなり損をします。

固定金利期間選択型は借り入れから一定期間、返済額が一定の返済方法

固定金利期間選択型は借入れから任意の期間、返済額が一定となる金利プランです。

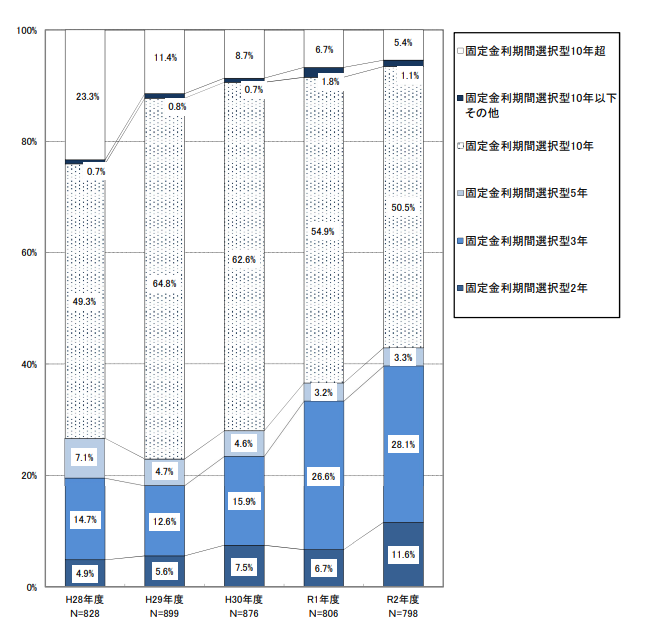

選択できる固定金利期間は金融機関などにより異なりますが、ここ数年では2、3、5、10年が9割以上を占めます。

引用元:令和3年度 民間住宅ローンの実態に関する調査|国土交通省 住宅局

グラフは国土交通省による、新規貸出額における固定金利期間選択型の固定金利期間別割合の推移についての令和3年度の調査結果です。

固定金利期間10年が約半数を、次いで固定金利期間3年が約3割を占めています。

つまり固定金利期間選択型を選ぶ約8割は固定金利期間が10年か3年のプランです。

2022年9月時点の各銀行の変動金利型、全期間固定金利型、固定金利期間選択型(2、3、10年)の最低金利を比較しました。

| りそな銀行 | みずほ銀行 | 三菱UFJ銀行 | 中央労働金庫 | 新生銀行 | |

|---|---|---|---|---|---|

| 変動金利型 | 0.470% | 0.375% | 0.475% | 0.625% | 0.45% |

| 全期間固定金利型 | 1.095% | 1.23% | 1.47% | 1.250% | 1.30% |

| 固定金利期間2年 | 0.995% | 0.60% | – | – | – |

| 固定金利期間3年 | 0.995% | 0.65% | 0.59% | 0.70% | 0.75% |

| 固定金利期間10年 | 0.845% | 0.95% | 0.89% | 0.80% | 1.00% |

どの金融機関においても、変動金利型よりは高いものの、全期間固定金利型よりも低いのです。

さらに固定金利期間が短いほど金利は低くなります。

任意の固定金利期間終了後は、変動金利型のプランに切り替わる場合と引き続き固定金利期間を選ぶ場合があります。

いずれの場合も、適用される金利は切り替え時のものになります。

メリットは借入れから一定期間の返済額が固定され、ライフプランが立てやすい

固定金利期間選択型のメリットとして、固定金利期間が数年単位で決められることから、ライフプランに沿った返済計画が立てやすくなります。

例えば固定金利期間を10年に設定すると、今後10年の返済額が増える心配がなく、家計の管理がより容易になります。

住宅ローンを組む時点で子どもが8歳の場合、10年の間に中学、高校、大学進学と教育費がかかるとが予想されます。

その期間でも金利の上昇による返済額の増額の心配なく、安心して家計の管理ができます。

さらに、固定金利期間の金利は変動期間よりは高いものの、全期間固定金利型よりも低くなっているため、固定金利期間中の返済額も比較的抑えられます。

デメリットは固定金利期間終了後の返済額が確定せず、総返済額が確定しない

固定金利期間選択型では、固定金利期間中は返済額が一定ですが、固定金利期間終了後は切り替え時点の金利で返済額が計算されることから、任意期間以降の返済額が確定しません。

そのため全期間固定金利型と異なり、ローンを組んだ時点で総返済額が確定せず返済計画が立てづらいのがデメリットです。

さらに固定金利期間終了後に変動金利型を選択した場合、初めから変動金利型を選んだ場合に適用される125%ルールが適用されません。

つまり5年ごとの返済額の見直し時に、見直し後の返済額が1.25倍を超え、ローンを組んだ時点の予想よりも多い返済額となる可能性があります。

住宅ローンは繰上返済が可能。返済期間短縮型の方が利息軽減効果が高い

繰上返済とは月々の返済とは別に、住宅ローンの元金の一部または全額を繰り上げて返済することです。

繰上返済を行う時期が早いほど、金利が高いほど利息の節約や返済期間の短縮効果が大きくなります。

繰上返済には返済期間短縮型と返済額軽減型の2種類があります。

| 返済期間短縮型 | 返済額軽減型 |

|---|---|

|  |

| ・月々の返済額は変わらない ・返済期間が短くなる ・繰上返済分の元金にかかる利息がカットされるため、利息軽減効果が大きい | ・月々の返済額が減る ・返済期間は変わらない ・返済期間短縮型より、利息軽減効果は少ない |

参照: 住宅ローンの繰り上げ返済はお得?メリットとデメリットを解説|住宅ローン|新生銀行

例えば、毎月の返済額が8万6,000円、ボーナス支払いなし、残りの返済期間が25年、金利1.095%の場合、総返済額は2,579万9831円です。

300万円を繰上返済する場合、返済期間短縮型と返済額軽減型でどれくらい違いがあるか試算します。

返済期間短縮型:一括で300万円を繰上返済。総返済額2,493万7,683円で86万2,148円の減額、3年8か月の期間短縮

返済期間短縮型:残りの25年間、月々10,000円の繰上返済。総返済額2,540万4,633円で39万5,198円の減額、2年11か月の期間短縮

同じ300万円を繰上返済する場合、返済期間短縮型の方が46万6,950円多く利息軽減と9か月多くの期間短縮ができます。

このように返済期間短縮型は利息軽減効果や期間短縮効果は大きいものの、一度に支払うお金の額が多くなるため、急な出費があった場合資金に困る可能性があります。

特に、子どもの受験や進学を控えているなど、大きな出費の予定がある場合は貯蓄を返済に回すリスクが大きいです。

そのため、ライフプランや収入の増減を考慮した上で、繰上返済を考えましょう。

借換えで返済額の金利を節約できることも

借換えとは、現在よりも低い金利のローンを新たに組んで、現在返済している住宅ローンを一括返済することです。

これにより毎月の返済額がや総返済額が減る可能性があります。

さらに借換え時に金利タイプの変更も可能です。

一般的に、以下の条件を満たすときに借換えを行うと、返済額の減額効果が大きいといわれています。

- 借換え後の金利差が年1%以上

- 住宅ローンの残高が1,000万円以上

- 返済期間が10年以上

例えば借入残高2,000万円、残りの返済期間25年、金利(固定)2.5%、毎月の返済額8万9,723円、総返済額2,691万6,835円の場合。

金利(固定)1.3%、借入残高2,000万円、返済期間25年で借換えを行うと、毎月の返済額は7万8,121円、総返済額は2,344万1,247円となります。

月々1万1,602円、総返済額347万5,588円の減額となります。

ただし借換えを行う際には以下のポイントや注意点があります。

- 公的融資は借換えでの利用はできない

- 借換えには印紙税や事務手数料などの費用がかかるため、費用を含めて返済負担の効果があるかを見極める

- 団体信用生命保険に加入しなおす必要がある

公的融資とは国や自治体などが提供するローンのことで、財形住宅融資、自治体融資、フラット35の3種類があります。

財形住宅融資:以下の条件を満たす場合に利用できるローンです。

条件1:財形貯蓄している人

・一般財形貯蓄・財形年金貯蓄・財形住宅貯蓄のいずれかを1年以上継続されている方

・申込日前2年以内に財形貯蓄の預け入れされている方

・申込日における財形貯蓄の残高が50万円以上ある方

条件2:年収と借入額の条件が合う人

年収に占めるすべての借り入れの年間合計返済額の割合が基準を満たしている方

自治体融資:自治体融資とは、都道府県、特別区・市町村などが住民支援・勤労者支援の一環として実施している融資制度のことです。

フラット35:フラット35は、住宅金融支援機構と民間金融機関が提携して扱っている住宅ローンのため、公的融資と民間融資の中間と言えますが、ここでは公的ローンに分類して説明します。

フラット35の最大の特徴は、最長35年間金利が固定型であることです。

審査の基準は民間ローンよりも厳しくないほか、年収による制限がなく、団体信用生命保険(団信)への加入も任意という特徴を持っています。

引用元:「公的ローン」と「民間ローン」の基礎知識 – ミツバハウジング

団体信用生命保険とは、住宅ローンの契約者が事故や病気などで亡くなったり支払う能力がなくなった際に、家族や家を守る保険です。

保険料は金融機関が負担しますが、保険料相当額が金利に含まれています。

3大疾病や要介護状態などの特約付きの場合、金利が0〜0.3%程度上乗せされることが多いです。

借入れ後は団体信用生命保険を変更できませんが、借換え時にさらに保障の手厚い団体信用生命保険に加入できる可能性もあります。

金利タイプの変更は基本的に変動金利型でのみ可能

金利タイプの変更は、変動金利型でのみ固定金利期間選択型に随時変更が可能です。

変更後の適用開始時期は申請時期により異なるため注意が必要です。

また金利タイプの変更には手数料がかかる場合があります。

一方、固定金利期間選択型は固定金利期間中、全期間固定金利型は全期間で金利タイプの変更は一般的に不可能となっています。

固定金利期間選択型は、固定金利期間終了後に金利タイプを変動金利型に変更するか、再度固定金利期間選択型を選択できます。

金融機関によっては自動的に変動金利型に切り替わる場合もあるため、金融機関に確認することをおすすめします。

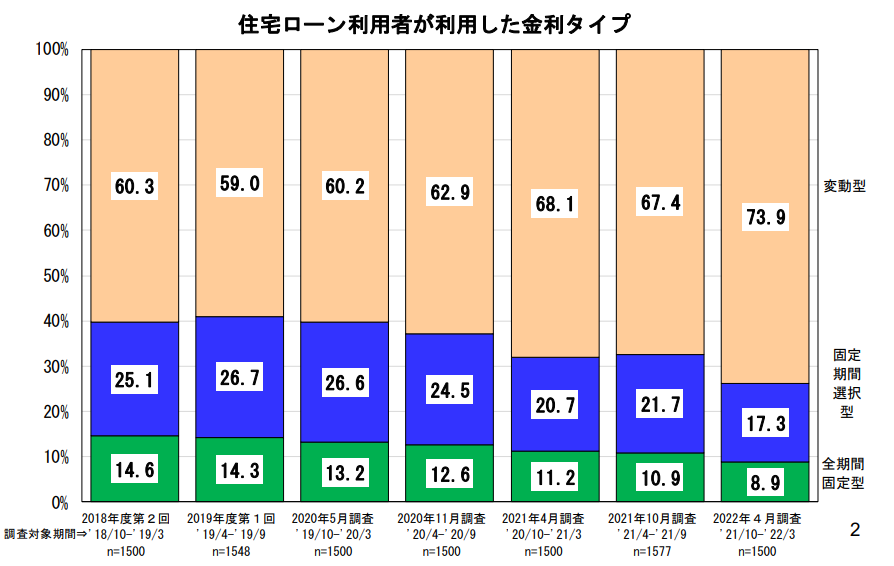

3種類の金利における利用者数の比較。変動金利の利用者が約74%

独立行政法人 住宅金融支援機構の調査によると、住宅ローン利用者が利用した金利タイプで利用者が最も多いのは、変動金利型であることがわかります。

引用元:住宅ローン利用者の実態調査|独立行政法人 住宅金融支援機構 国際・調査部

2018年から一貫して変動金利型の利用者数が最も多く、2022年4月調査では住宅ローン新規利用者数の約74%が利用しています。

対して全期間固定金利型と固定金利期間選択型は年々利用者数が減っています。

下のグラフは民間金融機関の住宅ローン金利推移です。

引用元:民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】

変動金利型の利用者数が増加している背景として考えられることは以下の2点です。

- 2007年以降、変動金利型の金利が最も安くなっている

- 2009年以降、変動金利型の金利はほぼ一定である

これらの背景から、金利が最も低く安定している変動金利型の利用者数が最も多くなっています。